聚焦难点!废弃物专业化处理适用税率大解析!

- 2020/7/12 9:37:01

- 18512

- 来源:南通税务

- 关键词:固废处理废弃物处理废弃物回收利用

国家税务总局2020年9号公告对废弃物专业化处理适用税率问题进行明确。本期我们以案例详解,一起来学习吧!

政策解读

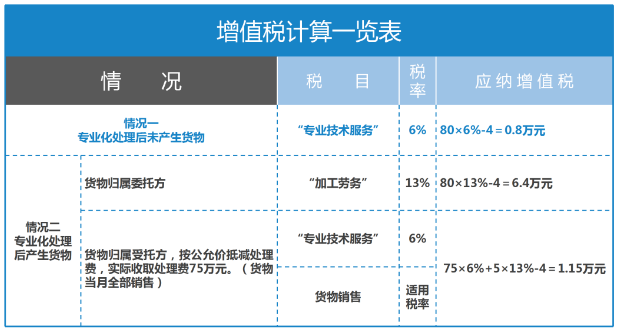

《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(2020年9号公告)第2条规定,纳税人受托对垃圾、污泥、污水、废气等废弃物进行专业化处理,即运用填埋、焚烧、净化、制肥等方式,对废弃物进行减量化、资源化和无害化处理处置,按照以下规定适用增值税税率:

01 /

采取填埋、焚烧等方式进行专业化处理后未产生货物的,受托方属于提供《销售服务、无形资产、不动产注释》(财税〔2016〕36号文件印发)“现代服务”中的“专业技术服务”,其收取的处理费用适用6%的增值税税率;

02 /

专业化处理后产生货物,且货物归属委托方的,受托方属于提供“加工劳务”,其收取的处理费用适用13%的增值税税率。

03 /

专业化处理后产生货物,且货物归属受托方的,受托方属于提供“专业技术服务”,其收取的处理费用适用6%的增值税税率,受托方将产生的货物用于销售时,适用货物的增值税税率。

案例解析

对于专业化处理后是否产生

货物适用税率差异,导致的增值税差异问题

2020年5月A企业接受B企业委托处理垃圾,当月处理费收入不含税价80万元,当月取得原材料、水、电等符合抵扣的进项税额4万元,情况一:处理后未产生货物;情况二:处理后产生货物价值5万元(货物适用13%税率),企业双方约定,货物归属受托方,企业实际收到处置费不含税价75万元,企业卖出货物不含税价5万元。

版权与免责声明:凡本网注明“来源:环保在线”的所有作品,均为浙江兴旺宝明通网络有限公司-环保在线合法拥有版权或有权使用的作品,未经本网授权不

展开全部

热门评论